平日夜間、

平日夜間、 土日祝日も事前予約でご対応致します

土日祝日も事前予約でご対応致します不動産の所有者が海外居住者の場合、国内連絡先が登記事項に!

皆様、こんにちは。岸和田事務所の司法書士 橋本徹です。

令和6年4月1日から、主に外国人(外国法人含む)や海外居住者が不動産の所有者となる場合の登記に関して大幅なルール変更が実施されました。

主な変更点としては概ね次の3点となります。

① 外国人の氏名としてローマ字併記が必要となる(従来、氏名の登記にローマ字は使用不可だった)

② 住所証明情報の取扱変更(宣誓供述書だけでは足りず旅券の写し等が必要に)

③ 所有権の登記名義人が海外居住者の場合、国内連絡先が登記事項となる

全ての内容について確認すると長くなってしまいますので、今回は、上記の中から③の『国内連絡先が登記事項となる』という改正について確認していきたいと思います。

(1)改正の目的(国内連絡先が登記事項とされた理由)

近年のグローバル化に伴い、海外に移住する日本人や、海外の投資家が不動産投資として日本の不動産を購入するケースの増加により、不動産の所有者が日本国内に住所を有しないケースが増加傾向にあります。

このような場合、所有者への連絡は登記記録上の住所・氏名を手掛かりにすることになりますが、日本のように住所の公示制度が整備された国は少ないことから、その所在の把握や連絡を取ることが困難となっています。

そこで、所有者と円滑に連絡をとる仕組みが必要ということで、所有権の登記名義人が国内に住所を有しないときは、その連絡先窓口となる者を指定し、その者を国内連絡先として登記名義人と併記して登記することにしたのが今回の改正となります。

(2)国内連絡先になれる者は?

「日本国内に住所を有する者」という要件のみであるため、日本国内に住所を有するのであれば、自然人でも法人でも構いません。

具体的には、親族や知人をイメージしますが、収益不動産であれば管理会社や確定申告でお世話なっている税理士、登記手続きに関与する司法書士なども国内連絡先となることが期待されているようです。

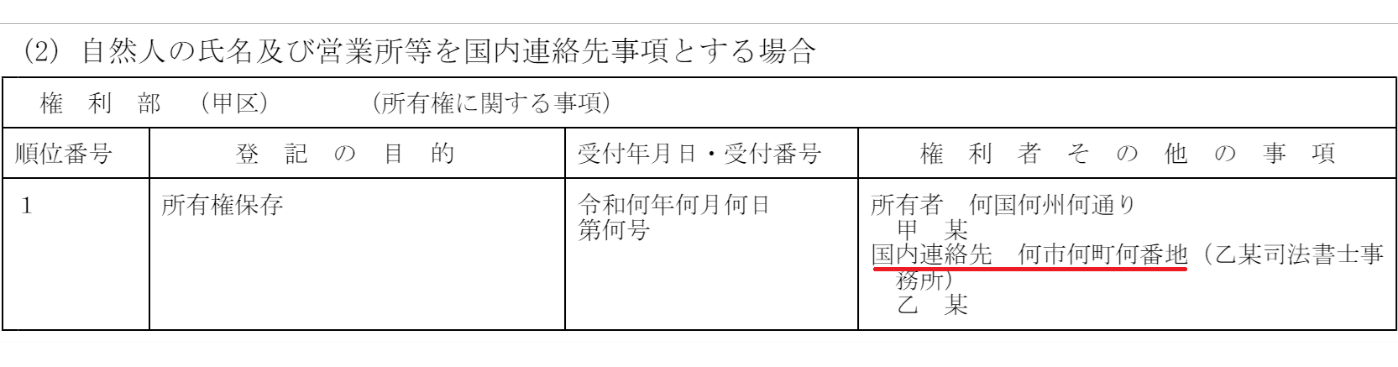

また、所有権の登記名義人自身が国内連絡先となる者となり、その営業所等を国内連絡先として登記することも認められます(外国に住所を有する法人の国内営業所等)。

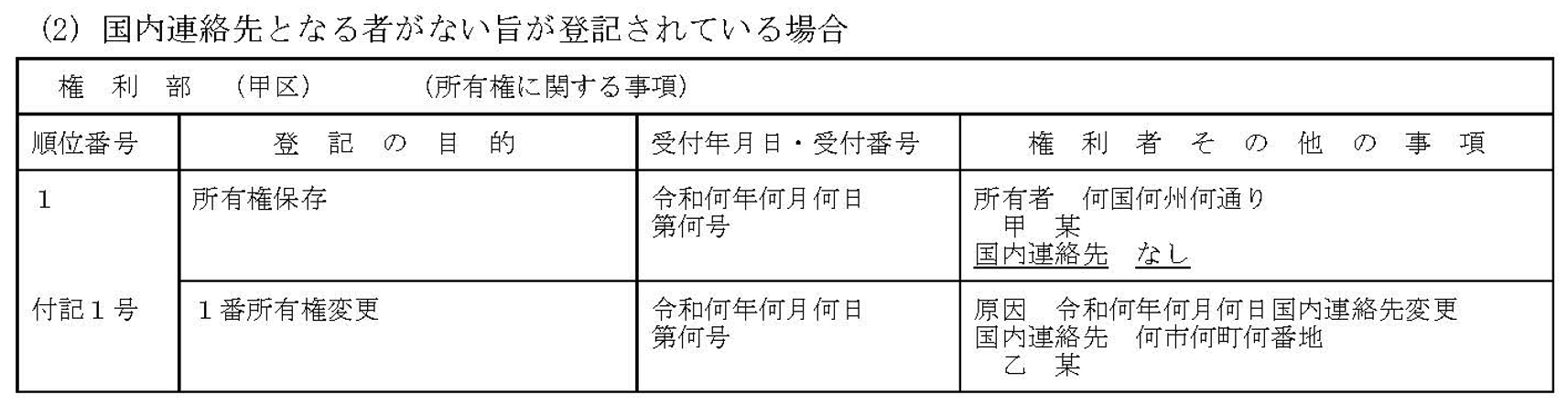

(3)国内連絡先になってくれる者がいない場合は?

法改正の趣旨を考えると国内連絡先の指定は必須であるように思いますが、今回の改正では「連絡先がない旨」の登記をすれば、国内連絡先の指定は必須とされていません。しかし、法務省より、この制度が定着するまでは「連絡先がない旨」の登記も許容する予定であると法改正前にアナウンスされていたことを考えると、この取り扱いは一時的なものである可能性がある点に注意が必要です。

(4)国内連絡先の登記が必要となるタイミングは?

基本的に次の2パターンとなります。

① 海外居住者が所有権の登記名義人となる所有権移転登記の申請時

② 海外住所へ住所変更登記の申請時(国内住所から海外住所に変更する場合または海外住所から別の海外住所に変更する場合)で国内連絡先の登記がされていないとき

(5)国内連絡先の登記事項及び必要書類は?

① 国内連絡先となる者がいる場合

<登記事項>

・ 個人の場合 氏名、国内の住所

・ 法人の場合 名称、国内の住所または営業所、事務所の所在地と名称

会社法人等番号があればその番号

<必要書類>

・ 承諾書(国内連絡先となる者が署名又は記名押印しもの)

・ 国内連絡先となる者の印鑑証明書(会社法人等番号が提供される場合は、省略可能)

・ 営業所が国内連絡先となる場合、その営業所の所在地と名称が記載されたHPをプリントアウトした書面等に、国内連絡先となる者の営業所等であるとことに相違ない旨の記載およびその者の署名または記名押印があるもの

➁ 国内連絡先となる者がいない場合

<登記事項>

「国内連絡先となる者がない旨」

<必要書類>

・ 上申書(国内連絡先となる者がいない旨を記載した、所有者の署名または記名押印があるもの)

この上申書に印鑑証明書は不要

(6)実務的には「国内連絡先がない旨」の登記が大半に?

ここからは完全に私見となりますが、登記手続上、「国内連絡先となる者」を登記するためには上記のとおり、登記上の第三者である「国内連絡先となる者」から承諾書と印鑑証明書をいただく必要があるのに対して、「国内連絡先がない旨」の登記であれば、所有者が上申書を提出するのみで足りるため、非常にハードルが低くなっています。

司法書士としては職責もあるため、国内連絡先が登記事項となった旨を案内することになりますが、当然、「国内連絡先としてお願いできる人がいないのであれば、それでもOKです。」との案内もします。その上で必要書類の案内をすると、「上申書1枚だけで登記が通るのなら、国内連絡先がない旨の登記でお願いします。」という展開になることは容易に想像できます。

(7)まとめ

これまでも類似の制度として「納税管理人制度」がありました。

日本の不動産を取得した者には海外居住者であっても、当然に不動産取得税等の納税義務が生じるのですが、既に説明したとおり海外居住者はその所在の把握や連絡が困難であるとの理由で、税金の徴収が進まないという問題がありました。そこで不動産取得税などの納税に関する事項を処理する者(納税管理人)を届出させることでこの問題を解決しようとしたのが「納税管理人制度」です。

しかし、この制度は大阪府からも司法書士会宛てに、海外居住者が不動産を所得する場合には、所管する府税事務所あてに「納税管理人申告・承認申請書」を提出するよう案内・助言して欲しい旨の協力要請がなされるなど、制度の周知に苦慮しているのが実情です。実際、この制度の案内・助言を徹底して行っている司法書士が少ないのも事実だと思います。

今回の法改正では、「国内連絡先となる者」に「納税管理人」としての役割も期待していることは明らかなので「納税管理人制度」の利用が進んでいないことを考えると、「連絡先がない旨」の登記が許容されるのはそれほど長くないのかもしれません。

皆様は「国内連絡先となる者」の登記についてどうのように感じられたでしょうか。個人的には当面の間は「連絡先がない旨」の登記ばかりで、登記手続の手間が増えるだけの形骸化した制度となる印象ですが、渉外登記を専門とする司法書士事務所や海外投資家向けの不動産売買を得意とする不動産業者であれば、国内連絡先となることを一つビジネスチャンスと捉えるケースもあるのではないでしょうか。

司法書士法人C-firstでは、今回の法改正も含めスタッフ同士で情報共有を行い、今後の対応についての協議をするなど、お客様に安心してご依頼いただけるよう常に準備してお待ちしておりますので、何なりとお気軽にご相談ください。

平日夜間、

平日夜間、 土日祝日も事前予約でご対応致します

土日祝日も事前予約でご対応致します